生物醫藥產業是國家戰略性新興產業,也是全國各省市鼓勵發展的重點產業。近年,在國家產業政策體系完善、產業生態優化、市場活躍度提高的背景環境下,我國生物醫藥產業穩步發展,創新實力快速增強。尤其是“十四五”以來,在新冠疫情沖擊、國內外環境變化、新技術融合賦能等多重影響下,生物醫藥產業發展更是機遇與挑戰并存。本文聚焦北京、上海、廣州、深圳、蘇州等國內生物醫藥產業創新發展領先的熱點城市,進行近五年發展情況的梳理對比,分析研究各自創新發展的趨勢與特點。

一、產業規模:京滬差距逐漸拉平,廣州增長最為強勁

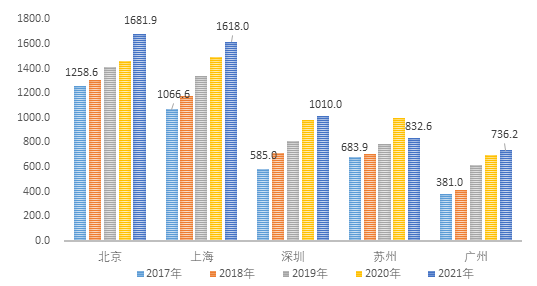

北京穩中有進,上海蓄力緊追。五個熱點城市中,北京和上海生物醫藥工業總體規模處于第一梯隊,早已進入千億級別。北京自“十二五”以來產業規模穩居全國各城市首位,近年來在非首都功能疏解和工業生產成本持續攀高影響下,產業規模增長有所放緩(2020年和2021年剔除疫苗產值,排除新冠疫苗等非常規、非持續的影響因素),近五年年均增速為7.5%,低于全國1.9個百分點。上海持續深化“張江引領”優勢,輻射聯動上海全域乃至長三角區域,近五年呈快速增長勢頭,產業規模增速保持10%以上,與北京差距從300億元拉平至60億元左右,甚至呈現反超趨勢。

深圳、蘇州和廣州同列城市排名第二梯隊,增長活躍,但受疫情影響波動較大。深圳、蘇州和廣州生物醫藥工業產值體量大體相當,與北京、上海相比雖然規模較小,但均處于高速增長階段,發展活力迸發。尤其廣州在新冠疫情廣泛影響前(2021年之前),年均增速高達22.3%。同屬粵港澳大灣區的深圳在政策和資源加持下也表現不俗,產業規模年均增速達18.7%。但2021年以來受疫情沖擊,第二梯隊城市產業抗風險能力稍顯遜色,深圳、廣州增速放緩,蘇州下滑明顯。

圖1 五城市2017-2021年生物醫藥工業產值規模(億元)

數據來源:各城市統計局

數據整理:北國咨

注:本文中生物醫藥工業產值包括《國民經濟行業分類(GB/T 4754—2017)》中(27)醫藥制造業和(358)醫療儀器設備及器械制造兩類代碼規模以上企業的工業總產值。其中,除深圳市生物醫藥產值為根據統計局的產業增加值倒推外,其余均為統計年鑒或統計快報的產值數據;北京市2020年和2021年生物醫藥產值數據不含新冠疫苗。

二、結構特點:各地立足現有優勢,競相搶占高新技術前沿高地

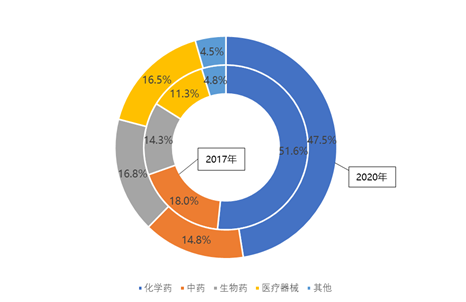

北京各子行業發展較為均衡,生物藥及高端醫療器械等新興領域發展勢頭強勁。自“十二五”以來,北京一直保持化學藥、中藥、生物藥、醫療器械“四輪驅動”發展格局。其中,化學藥、中藥作為發展體系較為成熟的傳統細分領域,產業規模占據主導,合計占比約六成以上;生物藥、醫療器械尚處快速成長期,抗體、疫苗、高端醫療器械等新產品、新技術蓬勃涌現,帶動產業規模持續擴大(兩者合計占比2017年增至1/4,2020年達1/3),近三年年均增速分別為16.3%和24.8%,為全市生物醫藥產業年均增速的2倍和3倍以上,已日漸成長為北京生物醫藥產業的新增長極。新冠疫情暴發后,得益于長期以來的創新和產業積淀,北京在新冠疫苗、檢測試劑、抗體藥、AI輔助診斷系統等抗擊疫情相關產品的研制、上市速度等方面均處于國際國內前列。未來,北京將聚焦核酸與蛋白質檢測、基因與抗體藥物、新型細胞治療、干細胞與再生醫學、AI醫療等核心前沿技術,加強數字智能化、服務全鏈條化和區域協作,全面賦能生物醫藥產業發展。

圖2 北京市2017年和2020年生物醫藥產業結構

數據來源:《啟航:北京生物醫藥產業發展報告》

數據整理:北國咨

注:2020年數據剔除疫苗產值

上海以研發帶動制造,打造創新藥械和基因領域的前沿陣地。上海突出“張江研發”引領,發揮服務外包、國際交流等特色優勢,集聚高端制造產業鏈,打造以創新化藥、生物藥、高端醫療器械三大細分領域為主、共同發展的產業格局。2020年,上海化學制藥、生物制藥、醫療器械制造業產值分別占全市生物醫藥工業比重為38.0%、11.6%和20.4%,形成了強有力支撐。此外,上海在細胞與基因治療等前沿領域逐漸占據領先地位,聚集產業鏈上下游企業80多家,其中復星凱特的阿基侖賽注射液(國內首款CAR-T產品)與藥明巨諾的瑞基奧侖賽注射液(國內第二款CAR-T產品)獲準上市,開啟中國細胞治療的新紀元。未來,上海將繼續強化“張江模式”,持續聚焦瞄準新型小分子藥物、新型疫苗、新一代抗體藥、細胞治療尖端領域,力爭打造成為細胞治療產業核心地、全球創新藥物主要發源地、下一代高端醫療器械創新產品首發地。

廣州依托資源和地緣優勢,發展現代中藥、醫療器械等特色領域。 作為粵港澳大灣區中心城市,廣州擁有國家生物產業基地和國家醫藥出口基地的疊加優勢,已形成以現代中藥、化學藥和醫療器械為主體,以干細胞與再生醫學、體外診斷產品及檢驗服務、海洋生物等為特色優勢的發展格局。得益于廣東省位居全國第一的中藥消費市場以及占據全國近1/5中藥材資源,廣州擁有全國最大中藥制藥企業和全國最大中成藥生產基地——廣藥集團(連續11年中國中藥企業排行榜第一)。同時,廣州醫療器械企業數量、質量領跑大灣區,如達安基因研發出國內首個獲批的30分鐘內核酸快速檢測產品,在新冠核酸快檢市場占有率高達62.9%。此外,廣州在海洋生物的資源挖掘、藥物研發和健康產品開發等方面特色鮮明。未來,廣州將持續聚焦抗體與蛋白藥物、新型疫苗、高端制劑、現代中藥等領域形成技術優勢和產能優勢,圍繞高端醫療器械和精準醫療向價值鏈中高端邁進。

深圳圍繞醫療器械和基因檢測乘勢而上。深圳是我國醫療器械產業重要發源地,也是我國醫療器械產業核心集聚區。深圳醫療器械產業建立在深厚的電子產業和圖像處理產業基礎上,加之機電一體化產業發達且聚集程度非常高,因此臨床診斷的新型數字成像技術(如彩色多普勒超聲)、高端診療設備、數字化手術設備、體外診斷設備及試劑等都得到快速發展。經過多年培育發展,在基因檢測、醫療器械、生物創新藥等細分領域形成快速領先優勢,成為我國南部生物醫藥產業核心城市。醫療器械方面,深圳2021年產值規模約700億元,居全國各大城市之首,產品外銷比例超過60%,出口量占全國的14%,以邁瑞為龍頭,已成為我國醫療器械行業的重要產業集群。基因檢測方面,華大基因擁有全國唯一的國家基因庫,在無創產前基因檢測、疾病篩查、腫瘤免疫等領域占據先發優勢。生物制藥方面,誕生中國第一個基因工程生物制藥產品干擾素、中國第一支基因工程乙肝疫苗。未來,深圳將繼續做精做深高性能醫療器械、生物信息、細胞與基因治療等領域。

蘇州緊抓創新藥風口,加快從傳統工業強市向創新創造型城市轉身。蘇州醫藥制造業基礎深厚,醫療器械、化學制藥兩大支柱行業生產總值合計占全市生物醫藥產業總量約50%,高新技術企業數量占醫藥類高新技術企業總量的70%。同時,背靠上海的蘇州積極瞄準長三角地區生物高科技種子期、初創期公司,專注創新創業企業孵化,加快實現“蘇州制造”向“蘇州創造”轉變。當前,蘇州生物醫藥產業進入增長爆發期,新藥研發、高端醫療器械、生物技術及新型療法三大重點產業群快速崛起。2021年,蘇州新增4個一類新藥,數量占全國的18%,5個創新醫療器械產品獲批,占全國總量達15%,并有兩款核酸疫苗進入臨床三期。孵化了信達生物(首個胃癌適應癥國產抗PD-1單抗藥物達伯舒®)、基石藥業(首個RET抑制劑普拉替尼膠囊)等明星藥企,在產業集群上與上海形成差異化互補競爭。未來,蘇州將主攻創新藥物、前沿診療技術、高端醫療器械,在關鍵領域部署一大批重大項目,培育新增長點。

表1 五城市生物醫藥產業細分領域布局情況

|

城市 |

當前主導領域 |

重點布局領域 |

|

北京 |

化學藥、中藥、生物藥、醫療器械 |

生命科學領域-核酸和蛋白質檢測、基因編輯、新型細胞治療、干細胞與再生醫學等、腦科學與類腦研究、第三方專業服務平臺、創新藥、創新醫療器械、中藥新藥(《北京市加快醫藥健康協同創新行動計劃(2021—2023年)》) |

|

上海 |

化學藥、生物藥、醫療器械 |

抗體藥物、新型疫苗、基因治療、細胞治療等高端生物制品,創新化學藥及高端制劑,現代中藥、高端醫療器械領域、先進裝備及材料領域、新型服務外包、數字化醫療(醫藥)產品和服務(《上海市戰略性新興產業和先導產業發展“十四五”規劃》) |

|

廣州 |

現代中藥、化學藥、醫療器械、檢驗檢測及體外診斷產品 |

生命科學、生物安全、研發外包、高端醫療、健康養老、基因工程重組疫苗、中藥新藥(《廣東省人民政府關于培育發展戰略性支柱產 業集群和戰略性新興產業集群的意見》) |

|

深圳 |

基因檢測、高端醫療器械 |

高性能醫療器械、創新生物醫藥、生物信息、細胞與基因治療、生物工程前沿領域、BT+IT深度融合(《深圳市培育發展生物醫藥產業集群行動計劃(2022-2025年)》) |

|

蘇州 |

化學藥、高端醫療器械 |

化學仿制藥和醫藥外包服務、基因與生物技術領域、高端醫療裝備及器械領域、腦科學與類腦研究、臨床醫學與健康領域(《全力打造蘇州市生物醫藥及健康產業地標實施方案(2020—2030年)》) |

三、企業實力:北京龍頭企業實力雄厚,上海江蘇生物藥創新企業更為活躍

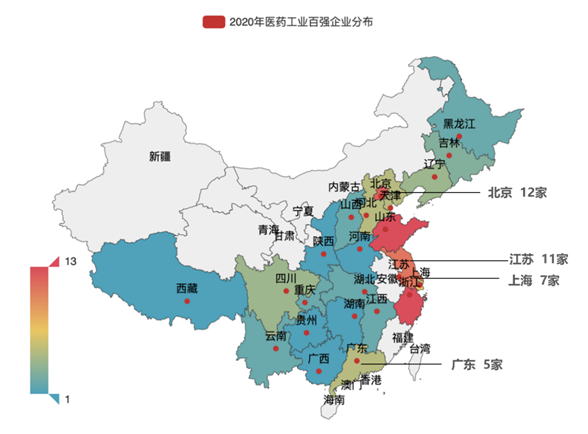

從龍頭企業看,北京江蘇數量遙遙領先,外資對上海影響較大。根據工信部發布的2020年中國醫藥工業百強榜單,北京地區企業數量居首,江蘇省次之,上海、廣東省百強企業數量僅有前兩者的一半。從企業類型看,北京企業國企帶動作用明顯;江蘇省外資企業和民企各占一半;上海除有一家國企外,均為外資企業。

圖3 2020年中國醫藥工業百強企業分布熱力圖

數據來源:中國醫藥工業信息中心

數據整理:北國咨

表2 各省市2020年百強企業性質情況

|

城市 |

港澳臺資外資合資 |

民企 |

國企 |

合計 |

|

北京 |

5 |

3 |

4 |

12 |

|

上海 |

6 |

/ |

1 |

7 |

|

廣東 |

1 |

3 |

1 |

5 |

|

江蘇 |

6 |

5 |

/ |

11 |

數據來源:中國醫藥工業信息中心

數據整理:北國咨

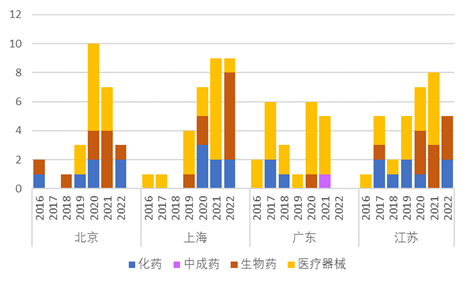

從上市企業看,北京布局多元化,上海和江蘇生物藥領域表現亮眼,廣東醫療器械實力領先。北京在不同領域都有實力強的上市藥企,如中藥領域有同仁堂集團,化藥領域有悅康藥業,生物藥有天壇生物,器械有萬東醫療等。但近幾年上海和江蘇生物藥企業發展更勝一籌,2022年上海有6家生物藥企業上市,江蘇近三年保持每年有3家生物藥企業上市。廣東藥品企業上市呈下降趨勢,但醫療器械企業表現突出,自“十二五”以來上市數量最多,共計18家。

圖4 2016-2022上半年四省市生物醫藥企業上市數量(單位:家)

數據來源:上市企業公開資料,數據統計截至2022年6月

數據整理:北國咨

四、創新資源:北京獨具優勢,涉及領域全面開花

基礎創新資源方面,北京擁有天然優勢,上海更具開放性。北京坐擁中國科學院、中國醫學科學院、北京大學等一批國家級教研機構,聚集生物醫藥領域70多家國內知名高校院所,擁有中國科學院院士67名,中國工程院院士49名,數量合計占全國40%以上,為北京生物醫藥產業提供最前沿的科技創新支撐。上海擁有中科院系的蛋白質中心、上海藥物研究所等一批國內頂尖科研機構,以及復旦大學、同濟大學等一批國內知名高校,吸引諾華、羅氏、輝瑞等全球頂尖藥企的研發中心集聚(2020年全球前十名制藥巨頭中,9家在上海設有研發中心);擁有生物醫藥領域兩院院士53名,約占全國的1/5。相較之下廣東省、江蘇省基礎創新資源方面較為勢弱,頂尖高校數量少、兩院院士也不足10人。

轉化及臨床研究平臺,北京數量領跑全國,涉及領域最為豐富。國家級創新平臺方面,北京生物醫藥領域國家工程研究中心和國家級重點實驗室數量均居全國第一,占比超過全國的1/3,研究范圍聚焦分子腫瘤學、蛋白質組學、傳染病防控等重要領域,涵蓋了新型疫苗、生物芯片、靶向藥物等前沿產品。相比之下,上海、江蘇、廣東的國家級創新平臺數量少,涉及范圍小。國家臨床醫學研究中心方面,北京也是遙遙領先,占全國的50%,涉及疾病領域全國最多,包含心血管疾病、神經系統疾病、慢性腎病、惡性腫瘤等。

表3 北京市與重點省市生物醫藥領域創新資源對比

單位:個

|

資源名稱 |

北京 |

上海 |

廣東 |

江蘇 |

|

國家工程研究中心 |

13 |

5 |

3 |

1 |

|

國家級重點實驗室 |

29 |

12 |

4 |

5 |

|

國家臨床醫學研究中心 |

23 |

6 |

3 |

2 |

數據來源:國家發展改革委、國家藥監局網站公開信息,截至2022年11月

數據整理:北國咨

此外,各地高度重視研究型醫院和研究型病房建設,為生物醫藥轉化和應用提供臨床研究支撐。北京已建成全國首個國際研究型醫院(高博醫院),推進30家醫療機構示范建設研究型病房;上海正建設首所全新的研究型醫院(上海臨床研究中心);江蘇省認定江蘇省人民醫院等10所醫院為江蘇省研究型醫院;廣州有8家醫院入選廣州市研究型醫院建設項目名單。

五、創新成果:上海江蘇創新藥領跑全國,北京創新器械優勢突出

上市一類新藥方面,總體看,江蘇數量最多,北京與上海相當,均位居全國第一梯隊。2021年以來,江蘇省在“自主創新藥優先進醫保”和覆蓋產業全鏈條“政策包”持續護航下,恒瑞醫藥等頭部企業帶動猛攻創新藥,以化學藥為主的國產一類新藥上市達11個,成為國內創新藥重鎮。上海受益于率先試點藥品上市許可持有人制度等自貿區先行先試制度優勢,近兩年創新成果表現突出,在細胞治療、抗體藥物等領域填補國內空白。北京新上市一類新藥表現不及滬蘇。

創新醫療器械方面,北京占據絕對領先地位。目前北京已獲批創新醫療器械產品共44個,在高端植介入物、AI輔助診斷治療系統等領域表現突出;上海、江蘇及廣東獲批數量接近,位于全國第二梯隊。

表4 四省市生物醫藥領域創新成果對比

單位:個

|

成果名稱 |

北京 |

上海 |

廣東 |

江蘇 |

|

一類新藥(1997-至今) |

20 |

22 |

11 |

28 |

|

一類新藥(2021-至今) |

5 |

9 |

4 |

11 |

|

創新醫療器械 |

44 |

28 |

25 |

24 |

數據來源:國家藥監局公開信息,截止2022年10月

數據整理:北國咨

在研新藥方面,上海和江蘇分別在生物創新藥和化藥創新藥研發儲備上占據絕對優勢。從藥渡數據庫研發管線數量top20企業在研藥物情況看,上海、江蘇生物創新藥和化藥創新藥研發儲備數量遠超北京、廣東,其中江蘇僅恒瑞醫藥和正大天晴2個企業的化藥在研藥物合計超過100個,上海的上海恒瑞、復宏漢霖以及君實生物均表現突出。疫苗研發方面,北京一枝獨秀,主要聚焦在新冠病毒肺炎、人乳頭瘤病毒感染(HPV)兩大領域,江蘇無一家企業進入前20強。

表5 四省市研發管線top20企業研發藥物數量對比

單位:個

|

成果名稱 |

北京 |

上海 |

廣東 |

江蘇 |

|

創新化藥研發管線 |

42 |

90 |

73 |

134 |

|

生物藥研發管線 |

11 |

109 |

40 |

78 |

|

疫苗研發管線 |

25 |

10 |

5 |

/ |

|

合計 |

78 |

209 |

118 |

212 |

數據來源:藥渡數據,數據更新至2022年11月

數據整理:北國咨

注:在研藥物包括處于臨床Ⅰ/Ⅱ/Ⅲ期、申請上市注冊階段的藥物數量

六、綜合分析

綜合對比分析,可以看出北京、上海、廣州、深圳、蘇州等五個當前國內生物醫藥領域的創新發展熱點城市,基于地緣位置、政策支撐、先天資源等要素,呈現出其各自的發展優勢和產業特色:

北京:產業基礎良好,產業發展均衡,擁有科技人才、醫療衛生、政府審批、市場輻射等綜合資源優勢,但與其富集的創新資源稟賦比,創新活力有待進一步激活。

上海:除中藥外,化學藥、生物藥、醫療器械等領域產業基礎良好,依托其獨特的經濟、金融、貿易等優勢,吸引大量國內外知名企業落戶張江,走出了一條“張江研發、上海制造、長三角經濟一體化”的創新發展之路,產業發展后勁十足。

廣州、深圳:粵港澳大灣區是我國生物醫藥產業聚集的重要區域,擁有廣州、深圳兩大重點城市。鑒于擁有不同的城市成長基因,廣州、深圳在生物醫藥發展的策略選擇上也存在不同。廣州起步時間早,在中藥領域有較好的產業基礎,同時有高校、科研機構加持,產業驅動力基礎較強;深圳起步較晚,但國際化環境好,人才與資本吸引力強,自主創新能力強,在醫療器械、基因檢測與診療等領域產業優勢突出。

蘇州:作為國內較早布局、舉全市之力發展生物醫藥產業的城市之一,通過頂層設計、政策制定、引進人才、全產業鏈布局,蘇州生物醫藥產業發展已見成效、綜合實力不斷提高,走出創新發展的“蘇州模式”。

歸其根本,生物醫藥產業是集技術、資本、人才、產業環境等多維度比拼,未來持續增長動力源于創新驅動和數字賦能。不管是北上廣深蘇等具有創新先發優勢的省市,還是武漢、成渝等后起之秀,都需高度重視自主創新和源頭創新,蓄力深耕創新藥和創新型醫療器械,持續優化完善推進科技融合、創新轉化機制、促進成果落地的產業發展環境,才能在生物醫藥產業創新發展的新賽道上立于不敗之地。

鄧潔 嚴一凡 趙瑞鑫

生物經濟事業部