中小微企業(yè)已成為我國經(jīng)濟(jì)建設(shè)和社會發(fā)展的生力軍,根據(jù)公開數(shù)據(jù),我國中小微企業(yè)注冊登記數(shù)量在2024年末已超過6000萬家,占我國注冊登記企業(yè)總量的95%以上,中小微企業(yè)在我國稅收方面貢獻(xiàn)占比超過50%、國內(nèi)生產(chǎn)總值(GDP)貢獻(xiàn)占比超過60%、科技創(chuàng)新成果貢獻(xiàn)占比超過70%,中小微企業(yè)提供了我國80%以上的城鎮(zhèn)勞動就業(yè)機(jī)會,是我國科技創(chuàng)新與國民經(jīng)濟(jì)健康發(fā)展的重要動力引擎。然而,具有資產(chǎn)輕、規(guī)模小、管理弱、風(fēng)險(xiǎn)高等顯著特征的中小微企業(yè)始終面臨著融資難、融資貴、融資慢等融資難題、發(fā)展難題。加強(qiáng)我國社會信用體系建設(shè)、推廣與應(yīng)用,構(gòu)建以社會信用體系為評估基礎(chǔ)的新型企業(yè)信用評估模型,有利于中小微企業(yè)借助自身社會信用信息提升貸款的可獲得性、降低企業(yè)融資成本,助力我國中小微企業(yè)高質(zhì)量發(fā)展。

一、傳統(tǒng)貸款模式的局限性

(一)過度依賴財(cái)務(wù)數(shù)據(jù)與抵押物

傳統(tǒng)貸款模式因高度依賴貸款申請企業(yè)的財(cái)務(wù)數(shù)據(jù)和可供抵押的實(shí)物資產(chǎn),嚴(yán)重阻礙中小微企業(yè)獲取發(fā)展所需的資金支持。金融機(jī)構(gòu)在評估貸款申請企業(yè)的基礎(chǔ)資質(zhì)和企業(yè)信用時,通常將企業(yè)的資產(chǎn)負(fù)債表、利潤表和現(xiàn)金流量表等財(cái)務(wù)報(bào)表作為主要資信參考依據(jù),同時要求企業(yè)提供土地、房產(chǎn)等固定資產(chǎn)作為增信抵押物來保障貸款資金的安全與回收。傳統(tǒng)貸款模式雖然在一定程度上保障了金融機(jī)構(gòu)的資金安全,但也限制了輕資產(chǎn)運(yùn)營的科技型、創(chuàng)新型企業(yè)獲取貸款,科技水平、研發(fā)能力、經(jīng)營穩(wěn)定性、社會形象、品牌聲譽(yù)等企業(yè)“軟信息”在傳統(tǒng)貸款模式中未得到金融機(jī)構(gòu)的充分重視。

(二)銀企信息不對稱增加風(fēng)險(xiǎn)評估難度

傳統(tǒng)貸款模式的信用數(shù)據(jù)來源主要依賴貸款申請企業(yè)的財(cái)務(wù)報(bào)表及征信系統(tǒng)的信貸記錄,導(dǎo)致銀企之間存在較為嚴(yán)重的信息不對稱性。根據(jù)中國人民銀行和金融監(jiān)管部門公布的數(shù)據(jù)測算,中小微企業(yè)貸款的不良率為大型企業(yè)的兩倍左右,加重了中小微企業(yè)信用風(fēng)險(xiǎn)高的企業(yè)標(biāo)簽。金融機(jī)構(gòu)往往因缺乏其他有效的信息渠道,無法及時準(zhǔn)確地獲得貸款企業(yè)的必要信用信息數(shù)據(jù),難以準(zhǔn)確評估貸款企業(yè)的信用風(fēng)險(xiǎn),從而導(dǎo)致中小微企業(yè)貸款的信用風(fēng)險(xiǎn)被評估為較高風(fēng)險(xiǎn)。金融機(jī)構(gòu)也因中小微企業(yè)貸款的高信用風(fēng)險(xiǎn)而不得不提高貸款利率以對沖企業(yè)貸款信用風(fēng)險(xiǎn),進(jìn)一步加劇了中小微企業(yè)融資貴的問題。信息不對稱在增加金融機(jī)構(gòu)的信貸風(fēng)險(xiǎn)和中小微企業(yè)融資成本的同時,也使得許多中小微企業(yè)由于缺乏增信抵押物和財(cái)務(wù)信息之外的有效證明而難以獲得銀行信用貸款,進(jìn)一步加劇了中小微企業(yè)融資難的問題。

二、社會信用體系的政策基礎(chǔ)

(一)國家相關(guān)政策

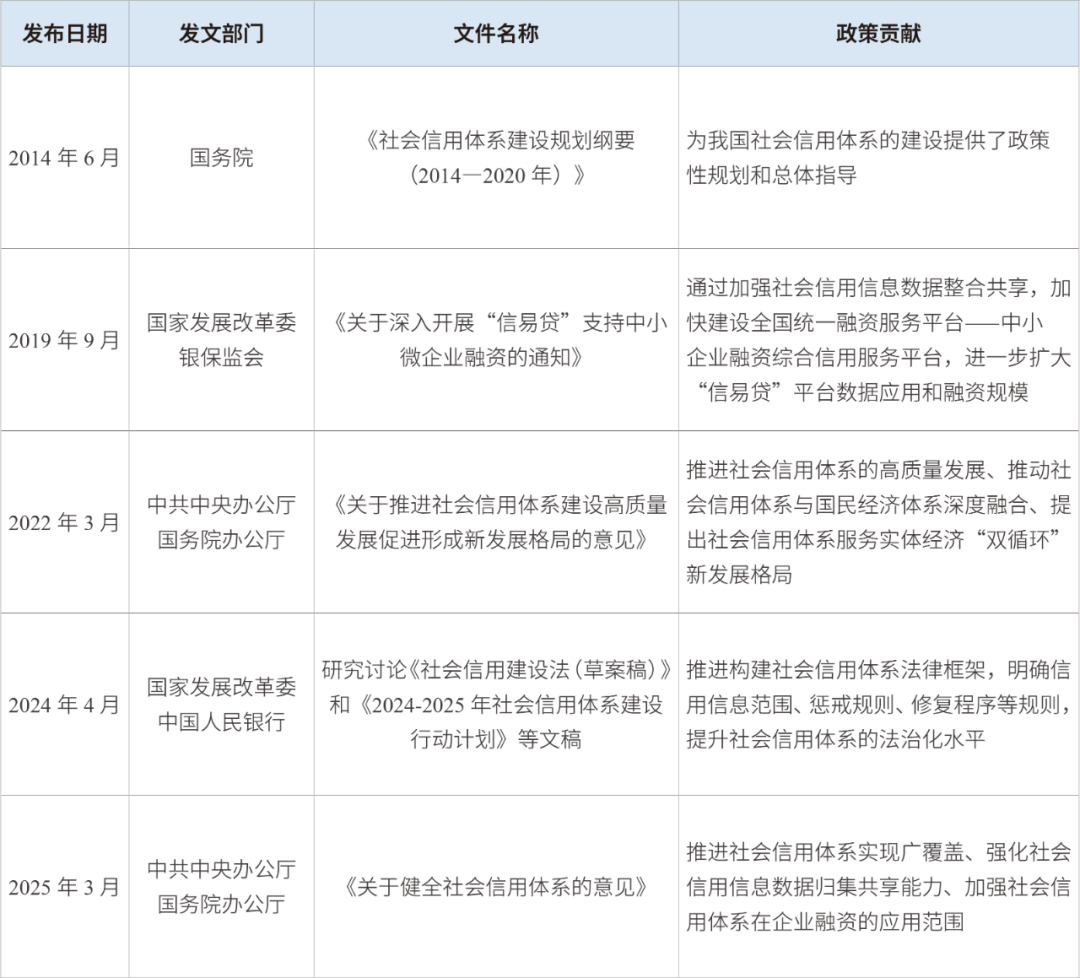

黨中央、國務(wù)院高度重視我國社會信用體系的建設(shè),陸續(xù)出臺了一系列相關(guān)政策文件以推動社會信用體系的發(fā)展與推廣應(yīng)用,為社會信用體系在企業(yè)融資領(lǐng)域的有效應(yīng)用提供了強(qiáng)有力的政策支持和保障。

表1 社會信用體系相關(guān)政策

表格信息來源:北國咨根據(jù)公開信息整理

(二)地方實(shí)踐

各級政府在國家相關(guān)政策的有效引導(dǎo)下,積極開展社會信用體系建設(shè)與推廣應(yīng)用的實(shí)踐探索,部分地區(qū)取得了顯著的發(fā)展成效。浙江省通過全面整合政務(wù)數(shù)據(jù)、市場數(shù)據(jù)和社會行為數(shù)據(jù),為企業(yè)繪制“經(jīng)營主體信用畫像”,從而為金融機(jī)構(gòu)服務(wù)實(shí)體企業(yè)提供了全面、準(zhǔn)確的社會信用信息數(shù)據(jù)支持,浙江省“信用畫像”模式不僅提高了金融機(jī)構(gòu)審核企業(yè)貸款申請的決策效率,也通過提供及時準(zhǔn)確的信用信息數(shù)據(jù)提高貸款企業(yè)信用風(fēng)險(xiǎn)評估的準(zhǔn)確性,從而間接地降低企業(yè)的融資成本。上海市積極推進(jìn)地方“信易貸”綜合服務(wù)平臺統(tǒng)籌對接國家中小企業(yè)融資綜合信用服務(wù)平臺、本市大數(shù)據(jù)中心、本市信用平臺等多維數(shù)據(jù)源,將稅務(wù)、社保、公積金、進(jìn)出口額、水電氣費(fèi)用等各類信息數(shù)據(jù)納入綜合服務(wù)平臺共享范圍,不斷擴(kuò)充社會信用信息“數(shù)據(jù)池”。同時,通過加強(qiáng)與金融機(jī)構(gòu)深化合作,推進(jìn)開展聯(lián)合建模、平臺全流程放貸國家試點(diǎn),有效地解決銀企間的信息不對稱問題,提高中小微企業(yè)的貸款可獲得性,截至2025年6月,上海市“信易貸”融資綜合服務(wù)平臺已累計(jì)注冊用戶超950萬家,累計(jì)授信貸款金額高達(dá)1.45萬億元。湖北省則依托“鄂融通”平臺建立全省統(tǒng)一的中小微企業(yè)商業(yè)價值信用貸款運(yùn)行平臺,通過整合涉企數(shù)據(jù)、政務(wù)數(shù)據(jù)、金融數(shù)據(jù)、市場化數(shù)據(jù)等社會信用信息數(shù)據(jù),同時依靠財(cái)政增信和數(shù)據(jù)增信兩手并舉,讓中小微企業(yè)依靠其自身商業(yè)價值獲得信用貸款。國內(nèi)先進(jìn)地區(qū)社會信用體系的成功實(shí)踐經(jīng)驗(yàn),為社會信用體系在全國范圍內(nèi)的高質(zhì)量推廣和有效應(yīng)用提供了可借鑒的省市樣板。

三、社會信用體系核心賦能機(jī)制

(一)全景化的數(shù)據(jù)整合

社會信用體系通過整合多維度的社會信用信息數(shù)據(jù),實(shí)現(xiàn)了信用信息數(shù)據(jù)從碎片化到全景化的轉(zhuǎn)變。一是整合政務(wù)數(shù)據(jù),包括納稅、社保、司法等信息,反映了企業(yè)的經(jīng)營情況、合規(guī)情況和社會責(zé)任履行情況等信息,是金融機(jī)構(gòu)評估貸款企業(yè)信用的重要依據(jù)。企業(yè)納稅記錄有效反映其經(jīng)營狀況和納稅誠信度,社保繳納情況可以反映企業(yè)員工的穩(wěn)定性及企業(yè)對員工的責(zé)任感,司法數(shù)據(jù)則揭示了企業(yè)是否存在違法違規(guī)等經(jīng)營行為。二是整合市場數(shù)據(jù),涵蓋供應(yīng)鏈、資源耗費(fèi)、交易行為等信息,反映企業(yè)在市場中的生產(chǎn)情況、交易行為和商業(yè)信譽(yù)。三是整合社會行為數(shù)據(jù),包含環(huán)保、輿情等信息,反映企業(yè)在社會經(jīng)濟(jì)活動中的形象和聲譽(yù),對企業(yè)的長期發(fā)展和信用狀況具有重要影響。通過整合多維度社會信用信息數(shù)據(jù),社會信用體系能夠?yàn)槠髽I(yè)繪制出全景化的信用畫像,為金融機(jī)構(gòu)辦理企業(yè)貸款等融資業(yè)務(wù)提供全面、準(zhǔn)確的信用信息數(shù)據(jù)支持,從而消除銀企間的信息壁壘,有效解決銀行與企業(yè)間的信息不對稱問題。

(二)多維數(shù)據(jù)模型的信用評價

社會信用體系采用了多維數(shù)據(jù)模型替代傳統(tǒng)單維指標(biāo)進(jìn)行全面社會信用評價。一是引入動態(tài)評估機(jī)制,借助大數(shù)據(jù)平臺實(shí)時更新企業(yè)的多維社會信用信息數(shù)據(jù),與傳統(tǒng)的靜態(tài)財(cái)務(wù)報(bào)表相比,動態(tài)評估機(jī)制能夠更及時地反映企業(yè)的實(shí)際經(jīng)營狀況和信用風(fēng)險(xiǎn)變化,能夠?yàn)榻鹑跈C(jī)構(gòu)提供更加及時、準(zhǔn)確的企業(yè)信用信息數(shù)據(jù)。二是多維數(shù)據(jù)模型可以根據(jù)不同行業(yè)的特點(diǎn)屬性,制定差異化的評價指標(biāo)。對于制造型企業(yè),可以重點(diǎn)考察其生產(chǎn)能力、技術(shù)水平、產(chǎn)品質(zhì)量以及水電資源耗費(fèi)等生產(chǎn)方面指標(biāo)數(shù)據(jù),對于服務(wù)型企業(yè),則可以關(guān)注其客戶滿意度、服務(wù)質(zhì)量和社會聲譽(yù)等服務(wù)方面指標(biāo)數(shù)據(jù)。多維數(shù)據(jù)模型社會信用評價方式,能夠更全面、及時、準(zhǔn)確地評估企業(yè)的真實(shí)信用狀況,提高金融機(jī)構(gòu)貸款決策的科學(xué)性、準(zhǔn)確性,提高中小微企業(yè)貸款的可獲得性。

(三)主動預(yù)警的風(fēng)險(xiǎn)管控

社會信用體系利用區(qū)塊鏈、大數(shù)據(jù)、人工智能等新興技術(shù)實(shí)現(xiàn)風(fēng)險(xiǎn)管控模式從被動防御到主動預(yù)警的轉(zhuǎn)變。金融機(jī)構(gòu)可以通過對接社會信用平臺建立風(fēng)險(xiǎn)預(yù)警模型,對貸款企業(yè)的社會信用信息數(shù)據(jù)進(jìn)行實(shí)時監(jiān)測和預(yù)警,監(jiān)測包括企業(yè)法人信用記錄異常、企業(yè)頻繁關(guān)聯(lián)交易或異常交易等異常數(shù)據(jù),提醒金融機(jī)構(gòu)關(guān)注企業(yè)的信用風(fēng)險(xiǎn)變化,及時發(fā)現(xiàn)貸款企業(yè)的潛在信用風(fēng)險(xiǎn)。主動預(yù)警風(fēng)險(xiǎn)管控模式能夠幫助金融機(jī)構(gòu)提前采取補(bǔ)救措施,降低貸款損失風(fēng)險(xiǎn),提高金融機(jī)構(gòu)資產(chǎn)的質(zhì)量,從而降低貸款風(fēng)險(xiǎn)溢價,降低中小微企業(yè)的融資成本。

四、社會信用體系的應(yīng)用障礙和破局建議

(一)現(xiàn)存問題

盡管我國社會信用體系建設(shè)取得了顯著成效,但仍然存在不能忽視的現(xiàn)實(shí)問題,如下:

表2 社會信用體系存在的問題

表格信息來源:北國咨根據(jù)公開信息整理

(二)破局建議

為有效破解社會信用體系在推廣和應(yīng)用中的現(xiàn)實(shí)問題和實(shí)施障礙,需要從政策端、企業(yè)端、技術(shù)端等三方面協(xié)同發(fā)力,共同解決。

一是政策端,需要加快數(shù)據(jù)安全、信息保護(hù)等配套法律法規(guī)和實(shí)施細(xì)則的完善,明確信息數(shù)據(jù)收集、存儲、使用和共享應(yīng)用的規(guī)則和規(guī)范,確保企業(yè)相關(guān)敏感信息的數(shù)據(jù)安全和隱私保護(hù)。同時,從政策端完善信用數(shù)據(jù)的共享機(jī)制,打破各部門間的數(shù)據(jù)壁壘,推動政務(wù)數(shù)據(jù)、市場數(shù)據(jù)和社會行為數(shù)據(jù)的全面整合和高效共享,通過建立和完善統(tǒng)一的社會信用信息共享平臺,實(shí)現(xiàn)多維數(shù)據(jù)互聯(lián)互通,為金融機(jī)構(gòu)提供更全面、準(zhǔn)確的社會信用信息支持。此外,仍需加強(qiáng)“信易貸”平臺的推廣與應(yīng)用,加大先進(jìn)地區(qū)“信易貸”模式宣傳推廣力度,鼓勵金融機(jī)構(gòu)主動對接全國中小企業(yè)融資綜合信用服務(wù)平臺,積極創(chuàng)新開發(fā)“信易貸”產(chǎn)品和融資服務(wù);鼓勵地方政府出臺本地“信易貸”平臺推廣應(yīng)用的支持政策,加強(qiáng)“信易貸”平臺宣傳,提高企業(yè)在“信易貸”平臺注冊量與信用檔案備案量,促進(jìn)“信易貸”平臺在貸款領(lǐng)域的應(yīng)用。

二是企業(yè)端,引導(dǎo)企業(yè)重視自身的社會信用建設(shè),企業(yè)可以通過按時納稅、繳納社保、參與社會活動等方式,積極積累良好的信用記錄提高自身社會信用評價,提升企業(yè)自身的融資能力。同時,企業(yè)應(yīng)加強(qiáng)內(nèi)部管理,提高經(jīng)營透明度,為金融機(jī)構(gòu)提供更加準(zhǔn)確可靠的財(cái)務(wù)信息。

三是技術(shù)端,利用區(qū)塊鏈等新興技術(shù),通過哈希加密算法、時間戳等技術(shù)手段,確保信用數(shù)據(jù)的真實(shí)性和不可篡改性,實(shí)現(xiàn)信用信息數(shù)據(jù)“可用不可見”和隱私保護(hù)。金融機(jī)構(gòu)可以通過大數(shù)據(jù)、區(qū)塊鏈等技術(shù)獲取和應(yīng)用企業(yè)的社會信用信息數(shù)據(jù),而不必?fù)?dān)心數(shù)據(jù)泄露和濫用的風(fēng)險(xiǎn)。

五、信用即資本的時代來臨

在信用經(jīng)濟(jì)時代,信用即資本,企業(yè)的社會信用信息數(shù)據(jù)將成為企業(yè)的重要資產(chǎn)之一,未來企業(yè)的核心競爭力,不僅只是產(chǎn)品、服務(wù)和資金,更需要一張動態(tài)的信用名片。良好的社會信用不僅可以幫助企業(yè)獲得更多的融資機(jī)會,還可以提升企業(yè)的市場競爭力和社會聲譽(yù)。社會信用體系通過整合多維度數(shù)據(jù)、優(yōu)化信用評價機(jī)制和提升風(fēng)險(xiǎn)管理能力,為企業(yè)貸款提供更有力支持。通過政策支持、技術(shù)創(chuàng)新和企業(yè)自身努力,社會信用體系將成為企業(yè)融資的“金鑰匙”,推動我國經(jīng)濟(jì)高質(zhì)量發(fā)展。

作者介紹

林圣圣

咨詢師

長期專注研究營商環(huán)境與金融領(lǐng)域,從事政策研究、指標(biāo)體系研究等重點(diǎn)工作,深度參與《北京市營商環(huán)境監(jiān)測評價》《中關(guān)村國際“十五五”發(fā)展規(guī)劃》等重點(diǎn)項(xiàng)目。

編輯:張 華

審核:孫 磊